Se acerca la fecha límite para presentar el modelo 111 delprimer trimestre a hacienda, si necesitas ayuda puedes consultar esta guía para entender cómo hacerlo.

👉 ¿Quieres saberlo todo sobre los modelos tributarios? Echa un vistazo a nuestra guía definitiva sobre los modelos tributarios para las empresas

Qué es el modelo 111

El modelo 111 es un documento de liquidación trimestral con el que las empresas declaran a hacienda cada tres meses las retenciones a cuenta del IRPF retenido a trabajadores, profesionales o empresas.

Las retenciones de IRPF, qué son y quién debe aplicarlas

Una retención de IRPF es una cantidad de dinero que la empresa debe descontar de nóminas, facturas y otras operaciones y que debe pagar a Hacienda en concepto de “anticipo” de la cuota que deberán pagar los contribuyentes.

Las retenciones del Impuesto sobre la Renta de las Personas Físicas es obligatorio para cualquier sociedad o profesional siempre que haya retenido parte del importe correspondiente a nóminas de los empleados y facturas. Además es importante tener en mente que este modelo se debe presentar incluso cuando no se haya retenido ninguna cantidad a los trabajadores.

Fechas para presentar el modelo 111

Este modelo se debe presentar dentro de los primeros 20 días posteriores a la finalización de cada trimestre. En caso de que el final del plazo coincida con un festivo o fin de semana el plazo se extiende hasta el próximo día hábil.

- Primer trimestre: 1 al 20 de abril, ambos incluidos

- Segundo trimestre: 1 al 20 de julio, ambos incluidos

- Tercer trimestre: 1 al 20 de octubre, ambos incluidos

- Cuarto trimestre: 1 al 20 de enero, ambos incluidos

Nuestra recomendación es que habilites una alarma el día 1 después de cada trimestre para que no se te olvide presentar este modelo y estés a tiempo de hacer cualquier modificación necesaria a tiempo.

Presentar el modelo 111 fuera de plazo

Si por algún motivo necesitas presentar a hacienda este modelo fuera del plazo estipulado, debes tener en cuenta que la agencia tributaria aplicará una penalización. Esta sanción variará en función de si se recibe un requerimiento previo o no.

Nuestra recomendación es liquidar este impuesto cuanto antes para evitar que la sanción ascienda, abonando el importe de forma telemática a través de internet en la página de la AEAT o de forma presencial en alguna de sus oficinas. Recuerda que siempre puedes domiciliar el pago del modelo desde la Sede electrónica de la AEAT si realizas el trámite antes del día 15 posterior a la finalización del trimestre.

No vuelvas a presentar un modelo tarde gracias al software de gestión de nóminas y contratos de Factorial. El programa genera automáticamente los modelos rellenados para que sólo tengas que presentarlo.

Qué se necesita para rellenar el modelo 111

Lo primero que necesitarás son todas las nóminas de los trabajadores de tu empresa. Además de esta información, necesitarás recopilar todas las facturas de todos los gastos en los que se ha retenido IRPF durante el trimestre. Recuerda que es la empresa quién tiene la obligación de liquidar esas cantidades retenidas a Hacienda, de ahí que se entregue tengas que preparar este modelo tributario.

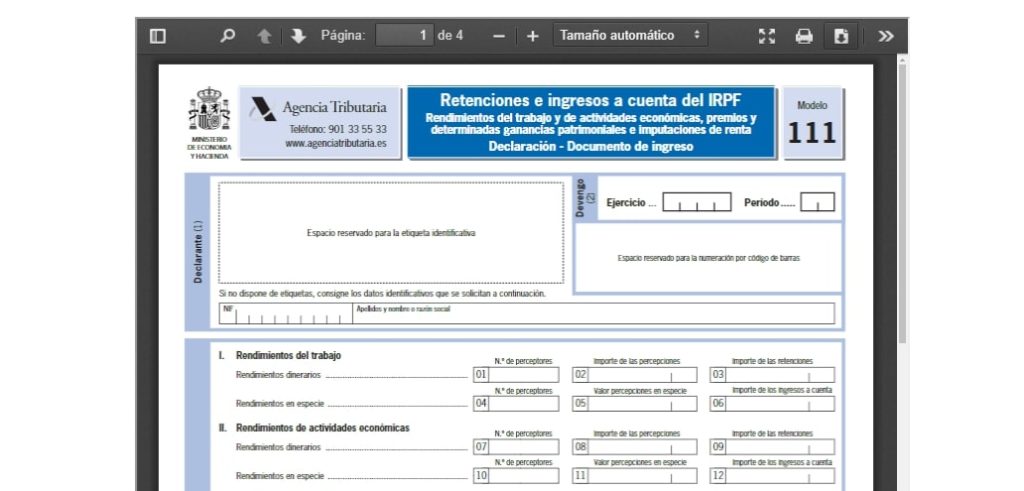

PDF con el modelo 111

Aquí tienes el modelo 111 en PDF de retenciones e ingresos a cuenta del IRPF para descargar gratis. La fuente original es la Agencia Tributaria donde podrás encontrar los archivos actualizados tanto de Retención e ingresos a cuenta del IRPF como otros modelos como el 190 de resumen anual de todas las retenciones aplicadas en concepto de IRPF, 296 de resumen anual para informar de la declaración de las retenciones e ingresos a cuenta de personas físicas y entidades que colaboran en tu empresa, el modelo 216 de impuestos sobre la renta de no residentes.

Instrucciones paso a paso para rellenar el modelo 111

1. Declarante

Rellena el NIF y Razón social de la empresa

2. Devengo

Rellena el ejercicio (año) y el periodo (trimestre) al cual hace referencia la declaración

3. Liquidación

3.1 Rendimientos del trabajo

Casilla 01: Escribe el número de personas al que has practicado una retención a cuenta del IRPF en concepto de nóminas

Casilla 02: Escribe el valor de la suma de todas las bases imponibles de las nóminas en las que has aplicado retención por rendimientos del trabajo.

Casilla 03: Escribe el valor de la suma en las retenciones aplicadas a los empleados en sus nóminas

Casilla 4, 5 y 6: Escribe el valor total de todos los rendimientos en especie percibidos por los empleados.

3.2 Rendimientos de actividades económicas

Casilla 7: Escribe el número de profesionales al que has practicado una retención a cuenta del IRPF en concepto de servicios profesionales.

Casilla 8: Pon el valor total de las bases imponibles de todas las facturas en las que se han practicado una retención a cuenta del IRPF por concepto de servicios profesionales.

Casilla 9: Suma de las retenciones aplicadas a servicios profesionales.

Casilla 10, 11 y 12: Escribe todos aquellos pagos que se hacen a trabajadores en concepto de un bien o servicio determinado, como por ejemplo seguros, transporte, guardería…

3.3 Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias

Casilla 13 a 18: El funcionamiento es el mismo pero en este caso haz referencia a las cantidades que hayas entregado en concepto de premios sujetos a retención. Debes distinguir premios en metálico (casilla 13 a 15) de premios en especies (casilla de 16 a 18).

3.4. Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos

Casilla 19 a 24: En estas casillas haz referencia a los gastos derivados de los aprovechamientos forestales de los vecinos en montes públicos que representen ganancias patrimoniales para los perceptores. Distingue entre percepciones dinerarias (casillas 19 – 21) o en especies (22 – 24).

Casilla 25 a 27: Hace referencia a los gastos derivados de la cesión de derechos de imagen.

3.5. Total liquidación

Casilla 28: Suma total de importes en las casillas 3, 6, 9, 12, 15, 18, 21, 24 y 27. Puede que no haya importes en todas las casillas, es normal.

Casilla 29: Sólo debes rellenarla en caso de declaración complementaria, si necesitas por ejemplo realizar una modificación a una liquidación ya presentada.

Casilla 30: Escribe la diferencia entre la casilla 28 y 29. Este será el resultado final de la declaración.

4. Ingreso

Importe del ingreso: el mismo que en la casilla 30. En el caso de ser negativo se debe marcar con una “X” el apartado 5.

Prueba ahora nuestro programa de nóminas y empieza a ahorrar tiempo y dinero.

Aprende a presentar el modelo 111 por internet

Si prefieres, puedes presentar telemáticamente el modelo 111 fácilmente desde la Sede Electrónica de Hacienda. Es un trámite que debería tomarte unos minutos si todo va bien.

Si quieres hacerlo vía online, puedes entrar en el apartado de «Impuestos y tasas de la sede electrónica» y navegar hasta «Pagos a cuenta» y entrar en «Modelo 111». Si te interesa ver todo los pasos hasta presentar el modelo puedes consultar este tutorial: Cómo presentar online el modelo 111.

Muy didáctico y entendible todo el contenido del manejo y declaración de IRPF,