Imagina que haces un pedido mobiliario para la oficina y piensas que todo va sobre ruedas. El palé, aparentemente en perfecto estado, había llegado. El responsable de Compras firmó el albarán del pedido confiando en la habitual eficiencia del proveedor. Todo estaba dentro de las instalaciones, guardado en el almacén y listo para su uso. Una semana más tarde, cuando fueron a sacar los muebles para montar las nuevas mesas… ¡sorpresa! Varios cajones estaban en mal estado.

Al intentar reclamar al proveedor, te enfrentas a un problema: al firmar el albarán sin revisar el estado del pedido, habías aceptado la conformidad del mismo y dado fe del buen estado de los bultos. Un error que les costaría tiempo y dinero.

Situaciones tan incómodas como esta pueden evitarse conociendo bien qué es el albarán, para qué sirve y la importancia de un documento mercantil (a menudo subestimado) cuya función principal es constatar que los productos son entregados en buen estado al cliente o destinatario final.

¿Quieres saber cómo evitar problemas como este y otros relacionados con la elaboración, entrega y recepción del albarán? Sigue leyendo y descubre todo sobre él: qué es, para qué sirve y cómo usarlo correctamente.

¿Qué es un albarán y cuándo se utiliza?

Para entender mejor la importancia del albarán, primero debemos dejar clara su definición. El albarán es un documento mercantil de control y registro que se emite cuando se entrega físicamente una mercancía. Es, por tanto, la prueba y acreditación de que unos productos han sido transferidos de un lugar a otro.

Su función principal es dejar constancia por escrito de todos los detalles del envío: qué artículos se han entregado, en qué cantidades, la fecha y lugar de la entrega, el estado de los bienes, quién los recibe y quién realiza la entrega. Al quedar todo detallado, el albarán deja una prueba física de que el traspaso se ha realizado correctamente.

Por eso, se utiliza casi siempre que hay un movimiento o traslado de mercancías entre dos partes. Ya sea al entregar un pedido a un cliente, al enviar material a un punto de venta, al recibir existencias de proveedores o al mover stocks entre distintos almacenes de una misma empresa, es un documento que siempre debería estar presente.

Si te interesa saber cómo llevar una adecuada gestión de facturas 👉🏼 Aquí tienes las 5 claves principales

Importancia del albarán en la gestión de pedidos

El albarán es una herramienta esencial en la gestión de pedidos, que asegura el control y verificación en la entrega de mercancías. Sirve como la prueba física de la entrega y recepción de mercancías, garantizando la transparencia en todas las transacciones comerciales. Además, el albarán tiene validez jurídica (no fiscal), lo que proporciona tanto al proveedor como al cliente tienen seguridad ante posibles problemas con los bienes entregados.

Pero la importancia del albarán va mucho más allá. También ayuda a mejorar la gestión del inventario, reducir riesgos y facilita las auditorías. Gracias al registro detallado de cada transacción, es posible hacer el seguimiento de los pedidos, verificar el cumplimiento de las condiciones acordadas y gestionar las existencias eficientemente.

Desde un punto de vista más logística, el albarán respalda el control de stock y la trazabilidad, ayudando a una mejor planificación en almacenes. De este modo y al gestionar cada albarán correctamente, las empresas pueden optimizar el inventario y mejorar la eficiencia en la gestión de pedidos.

Tipos de albaranes con ejemplos

Ejemplos de un albarán valorado

Un albarán valorado incluye el precio de cada artículo y el importe total del pedido, proporcionando al cliente un desglose claro de los bienes recibidos y su coste. Es especialmente útil en transacciones comerciales donde se requiere transparencia en los precios, ya sea para pagos inmediatos o a plazos. Un ejemplo típico de albarán valorado lo encontramos en las ventas online donde el cliente paga de forma inmediata.

- Ejemplo albarán 1: Venta online con pago inmediato

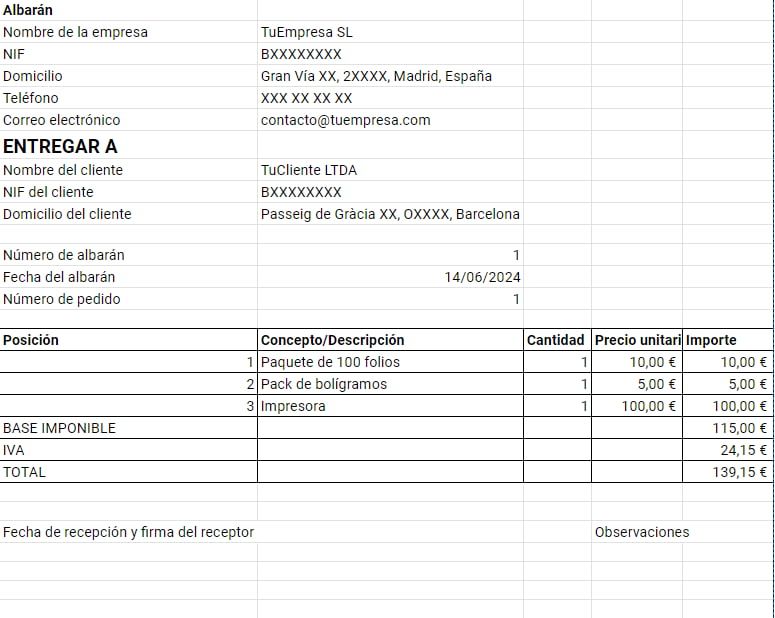

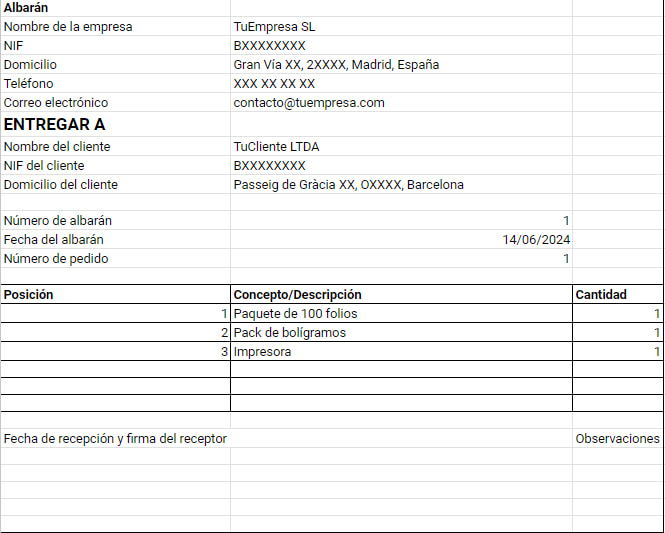

Imaginemos que Pedro vuelve a comprar material de oficina para su empresa. En concreto, adquiere de forma online un paquete de 100 folios A4 por 10 euros, un pack de bolígrafos por 5 euros y una impresora por 100€ a través de una tienda online.

El albarán valorado de esta adquisición (ver imagen adjunta) muestra cada ítem con su precio unitario, la cantidad, el importe total por ítem, IVA aplicado (por ejemplo, 21%), y un importe total final de 115€ + IVA (24,15 €), resultando en un total de 139,15€.

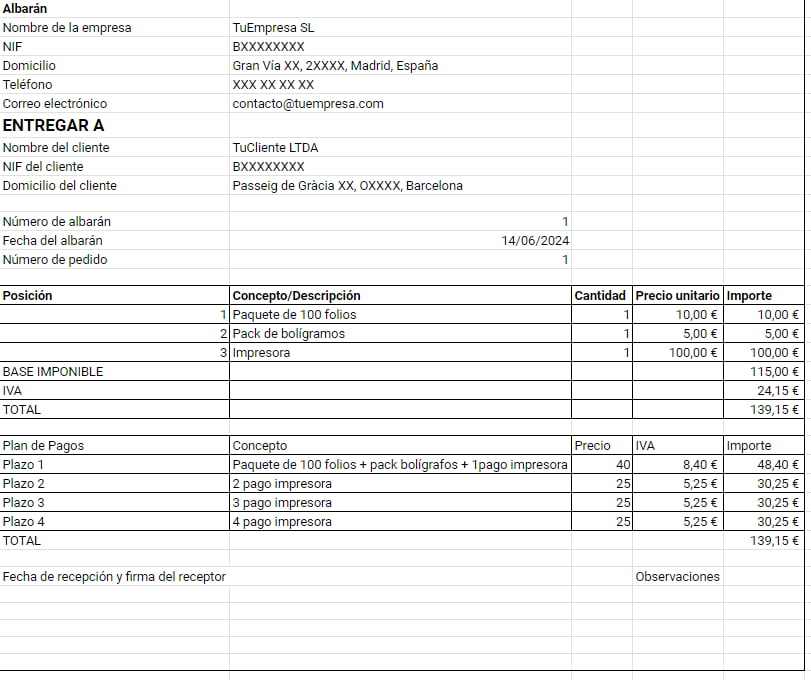

- Ejemplo albarán 2: Venta a plazos

Otro escenario común del albarán valorado sería en las ventas a plazos, donde el comprador abona una parte del importe en el momento de la entrega y el resto en un pago posterior. En estos casos, el albarán refleja el desglose del pago inicial y el pendiente, actuando como un comprobante provisional hasta la emisión de la factura final.

Siguiendo con el ejemplo anterior, supongamos que el cliente acuerda pagar la impresora en cuatro plazos mensuales de 25€ + IVA. El albarán ejemplo valorado mostrará el precio total de la mercancía (139,15€), pero también detalla el plan de pagos. Así, el albarán especifica el importe de cada cuota, la fecha de vencimiento de cada plazo y el IVA correspondiente a cada uno.

La diferencia principal con el primer ejemplo reside en la inclusión de un plan de pagos, lo que refleja el acuerdo comercial fijado entre las dos partes. A pesar de esto, la información esencial (descripción de los bienes, cantidades, precios unitarios, IVA) permanece, asegurando claridad y transparencia en la transacción.

Ejemplos de un albarán sin valorar

Por su lado, el albarán sin valorar es aquel que, a diferencia del valorado, omite el desglose de precios unitarios y el importe total a pagar. Este tipo de albarán se suele emplear cuando el propósito es constatar la entrega de mercancías, sin necesidad de detallar la información económica.

Un ejemplo común de un albarán sin valorar es la entrega de productos a un cliente habitual, como en el caso de un mayorista de artículos de papelería que realiza entregas recurrentes a un minorista.

En esta situación, el mayorista entrega la mercancía acompañada de un albarán sin valorar que indica las cantidades y descripciones de los productos enviados, pero sin reflejar los precios. Habitualmente, este albarán se acompaña de la factura correspondiente, actuando el albarán sin valorar como un complemento de la misma.

Los campos clave en este albarán ejemplo son la descripción precisa de los bienes, la cantidad, el número de pedido para facilitar la trazabilidad y la firma del receptor como prueba de la entrega. La ausencia de precio no afecta a la validez jurídica del documento como comprobante de recepción de la mercancía.

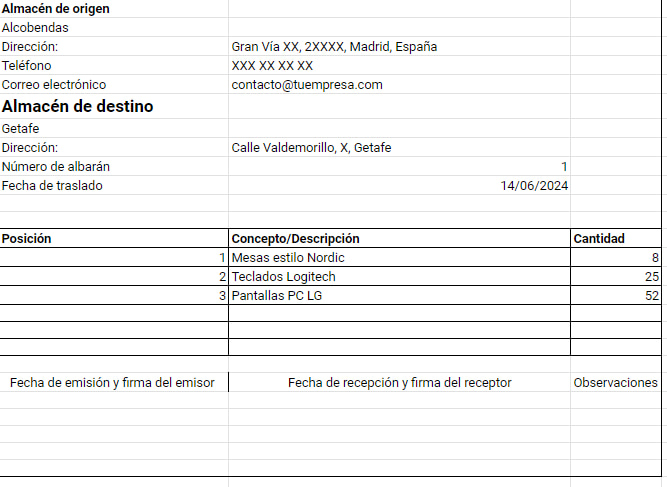

Otro ejemplo común sería el traslado interno de existencias entre diferentes almacenes de una misma empresa. Aquí, de nuevo, el albarán sin valorar sería el documento idóneo para constatar el movimiento de mercancías, ya que el precio no es relevante al tratarse de un movimiento interno.

En este caso, los campos necesarios son la descripción del producto, la cantidad transferida, el código de almacén de origen y destino, la fecha del traslado y las firmas de las personas responsables de la salida y recepción de la mercancía

A diferencia del albarán valorado, que incorpora información económica, los albaranes sin valorar están centrados en la logística y el control de stocks.

Ejemplos de albaranes en diferentes sectores

Ahora que hemos visto los dos tipos principales de albaranes y sus usos, vamos a ver la versatilidad de unos documentos mercantiles que se utilizan en una amplia gama de sectores. Aunque su función principal es siempre acreditar la entrega de mercancías, su contenido y formato pueden adaptarse a las necesidades específicas de cada industria.

En el mundo de la hostelería, por ejemplo, es muy común que los proveedores de alimentos y bebidas entreguen sus productos acompañados de un albarán sin valorar. Este documento permite a los establecimientos hoteleros y de restauración llevar un control exhaustivo de los insumos recibidos, sin necesidad de detallar los precios unitarios de cada artículo. Algo similar ocurre en el comercio al por mayor, donde los mayoristas suelen utilizar albaranes sin valorar para enviar mercancía a sus clientes minoristas.

Por otro lado, en el sector de la construcción, es habitual encontrar albaranes valorados cuando se reciben materiales de obra, maquinaria o equipos. En este caso, el albarán con los precios unitarios y el importe total facilita la gestión de los costes de cada proyecto, así como la posterior facturación a los clientes finales.

Incluso en las administraciones públicas, los albaranes se utilizan de forma generalizada para documentar la entrega de suministros, mobiliario o equipamiento a las diferentes dependencias y organismos. Aquí, ya sea un albarán valorado o sin valorar, lo importante es dejar constancia por escrito de cada transacción.

Estos ejemplos de albarán demuestran su adaptabilidad. Aunque su función básica permanece constante, su aplicación se ajusta a las peculiaridades de cada sector, demostrando su importancia como herramienta de gestión de pedidos en cualquier tipo de negocio.

Plazos de pago de un albarán

El albarán, como documento mercantil que registra la entrega de mercancías, no establece directamente los plazos de pago, ya que esta información suele estar detallada en la factura correspondiente. Sin embargo, su emisión y correcta gestión son fundamentales para el control de las operaciones comerciales y pueden influir en los términos de pago acordados entre las partes. A continuación, se detallan los aspectos más importantes a considerar respecto a los plazos de pago relacionados con un albarán:

1. Acuerdos Previos entre las Partes

Los plazos de pago se establecen generalmente en el contrato o acuerdo comercial previo entre el proveedor y el cliente. Estos términos deben ser claros y acordados antes de la entrega de las mercancías.

2. Emisión de la Factura

Una vez que se ha firmado el albarán confirmando la recepción de los productos en buen estado, el proveedor procede a emitir la factura. Es en esta factura donde se especifican los plazos de pago, que pueden variar dependiendo de los acuerdos comerciales.

3. Tipos de Plazos de Pago

- Pago inmediato: El pago se realiza al momento de recibir la factura.

- Pago a 30 o 60 días: Es común que los plazos de pago se extiendan a 30 o 60 días después de la emisión de la factura. Esto permite a las empresas gestionar mejor su flujo de caja.

💡Ten en cuenta la ley de morosidad, que da un término máximo de 60 días para el pago luego de haber recibido las mercancías. Por lo que la entrega y firma del albarán serán el detonante para el comienzo del plazo. Así lo determina el Artículo 4 Inc 1 de la “Ley 15/2010, de 5 de julio.”

“Artículo 4. Determinación del plazo de pago. 1. El plazo de pago que debe cumplir el deudor será el siguiente: a) Sesenta días después de la fecha de recepción de las mercancías o prestación de los servicios. Este plazo de pago no podrá ser ampliado por acuerdo entre las partes.”

- Pago aplazado: En algunos casos, se pueden acordar pagos aplazados en varias cuotas, según las condiciones pactadas entre las partes.

4. Importancia del albarán en los plazos de pago

El albarán firmado sirve como prueba de que las mercancías han sido entregadas y aceptadas. Cualquier disputa sobre el estado de la mercancía o el cumplimiento del pedido puede retrasar el proceso de facturación y, por ende, los plazos de pago.

5. Recomendaciones para el cumplimiento de los plazos

- Revisión de la mercancía: Antes de firmar el albarán, asegúrate de que todas las mercancías están en buen estado y coinciden con lo especificado.

- Comunicación transparente: Mantén una comunicación clara con el proveedor o cliente para resolver cualquier incidencia de inmediato.

- Gestión documental: Conserva todos los documentos relacionados, incluidos contratos, albaranes y facturas, de manera ordenada y accesible.

Requisitos legales de un albarán y pasos a tener en cuenta

Como ya mencionamos en nuestro artículo «Albarán: qué es, para qué sirve y cómo usarlo correctamente», para que un albarán sea válido y cumpla con su función probatoria debe incluir una serie de elementos obligatorios. Entre ellos destacan:

- La fecha de emisión

- Datos identificativos completos tanto del emisor como del receptor

- Un número correlativo que facilite su seguimiento

- La descripción detallada de los productos entregados y las cantidades

- El lugar y la fecha exacta de la entrega

- La firma del receptor que da fe de la conformidad con los bienes recibidos.

Cabe resaltar la especial importancia de esa firma, pues al aceptar el pedido, el receptor está validando la información contenida en el albarán y el estado de la mercancía en el momento de la entrega.

En cuanto a la elaboración de un albarán, ya sea manualmente o a través de herramientas digitales, el proceso es relativamente sencillo. Lo importante es asegurarse de incluir toda la información obligatoria mencionada y seguir un protocolo estricto de revisión antes de que el receptor firme el documento.

Hoy en día, existen múltiples plantillas y software de gestión que facilitan la creación de albaranes, permitiendo incluso generar códigos de barras o QR para agilizar los procesos. Independientemente del método elegido, lo crucial es verificar meticulosamente el pedido, comprobar que los datos son correctos y solicitar la firma del cliente o destinatario solo después de esta verificación.

Diferencia entre albarán y factura

Aunque suelen confundirse, albarán y factura son documentos con funciones y características distintas. Si bien ambos son relevantes en una transacción comercial, es importante sus diferencias es fundamental para llevar a cabo una gestión eficiente de los pedidos y cumplir con la ley.

Mientras que el albarán tiene como función principal acreditar la entrega física de la mercancía, la factura es el documento (con validez fiscal) que acredita la compraventa y establece las condiciones de pago de esa transacción. Ambos documentos son complementarios y esenciales en cualquier operación comercial, pero cumplen funciones diferentes.

| Característica | Albarán | Factura |

| Finalidad | Acredita la entrega física de una mercancía. | Acredita la compraventa de un producto o servicio. Es el justificante legal de la operación comercial. |

| Contenido | Productos, cantidades, fecha y lugar de entrega, información de emisor y receptor. Puede incluir precios. | Incluye toda la información del albarán, además de precio total, impuestos, descuentos y forma de pago. |

| Validez legal | Tiene validez jurídica como prueba de entrega, pero no validez fiscal. | Tiene validez fiscal y legal. Es obligatorio para fines tributarios. |

| Obligatoriedad | No es obligatorio. | Es obligatorio para cada transacción comercial. |

| Plazo de pago | No lo establece. | Establece los plazos de pago acordados. |

| Precio | Puede incluir precios (albarán valorado) o no (albarán sin valorar). | Siempre incluye precios, impuestos y descuentos. |

Problemas con el albarán: errores comunes y cómo evitarlos

Si bien el albarán es un documento sencillo en apariencia, no estar al tanto de su correcto uso puede acarrear disputas. Uno de los orígenes más habituales que motivan estas “peleas” es el de firmarlo sin haber revisado antes la mercancía recibida, asumiendo la responsabilidad de cualquier falta o daño que luego se reclame con posterioridad.

Con la firma es muy difícil demostrar, por ejemplo, que un desperfecto ha sido causado por parte del vendedor o por la empresa de transporte. La compañía remitente siempre puede alegar que el comprador aceptó las mercancías en esas condiciones. Por si esto fuera poco, la firma también exime de responsabilidad al transportista, por lo que habría que demostrar que los desperfectos ya venían de fábrica.

Para evitar todos estos quebraderos de cabeza, lo recomendable es seguir un protocolo estricto cada vez que se trabaja con un albarán:

- Revisar detenidamente el contenido de los bultos con la mercancía, comprobando que las cantidades, referencias y estado coinciden con lo detallado en el albarán.

- Si todo está correcto, firmar el albarán dando la conformidad.

- En caso de existir faltas, sobrantes o deterioros visibles, dejar constancia escrita de las incidencias antes de firmar para no aceptar la responsabilidad.

Por todo ello, revisar con atención los pedidos y los albaranes correspondientes antes de aceptarlos no es solo recomendable, sino que es imprescindible. De lo contrario, las empresas pueden verse envueltas en disputas comerciales con difícil solución por un simple descuido inicial.

Hay que recordar, además, que la legislación obliga a conservar los albaranes durante un periodo mínimo de 6 años, excepto cuando la factura contiene toda la información del albarán. No obstante, siempre es recomendable conservar una copia del albarán por motivos de control interno y para facilitar posibles comprobaciones por parte de las autoridades fiscales.

Preguntas frecuentes

¿Quiénes intervienen en un albarán?

- El vendedor del producto o servicio: La parte que ofrece el producto o servicio genera y emite el albarán, detallando las condiciones acordadas previamente en el presupuesto.

- El comprador del producto o servicio: Antes de firmar el albarán, el comprador debe revisar que la mercancía ha sido recibida sin fallos ni daños.

¿Qué sucede si firmas el albarán y luego descubres un deterioro o daño de la mercancía?

Si los daños son responsabilidad de la empresa de transporte, la firma del albarán los exime de cualquier responsabilidad. En este caso, ni el vendedor ni el comprador podrán reclamar a la empresa de transporte y deberán resolverlo entre ellos.

¿Cuánto tiempo se debe conservar un albarán?

A continuación, te explicamos cuánto tiempo se debe conservar un albarán y las razones detrás de ello:

- Requisitos legales: La legislación mercantil y fiscal española establece que los documentos relacionados con operaciones comerciales deben ser conservados durante un período mínimo de 6 años. Este plazo empieza a contar desde la fecha de emisión del documento.

- Conservación por motivos fiscales: El albarán, aunque no tiene validez fiscal como la factura, puede ser requerido por las autoridades fiscales durante una inspección para comprobar la veracidad de las operaciones declaradas. Por ello, es crucial mantener estos documentos durante el tiempo estipulado por la ley.

- Control interno y auditorías: Estos documentos pueden ser revisados durante auditorías internas o externas para verificar la correcta gestión de inventarios y la conformidad de las entregas.

A lo largo de este artículo, hemos analizado distintos albarán ejemplo que ilustran la utilidad del albarán en la gestión diaria de cualquier negocio, sin importar su tamaño o sector de actividad.

Un albarán bien gestionado facilita no solo facilita el control de inventario y permite realizar un seguimiento preciso de las mercancías entregadas, sino que también evita discrepancias entre lo enviado y lo recibido.

Con toda esta información, ya puedes dominar esta herramienta y utilizar el albarán correctamente para proteger a tu empresa ante posibles reclamaciones y fortalecer las relaciones con clientes y proveedores, consolidando la confianza mutua. Así, minimizarás malentendidos y agilizarás la resolución de cualquier problema que pueda surgir.

Con Factorial, puedes olvidarte del lío de los papeles y gestionar tus albaranes de forma sencilla y organizada. Digitaliza y guarda todos tus documentos de pedidos en un solo lugar, para que puedas consultarlos, controlarlos y acceder a ellos desde cualquier dispositivo cuando los necesites.