¿Sabes cuál es el estado de salud financiera de tu empresa? ¿Tienes claro cómo analizar el patrimonio de tu negocio? Si tu respuesta es no, este artículo es justo lo que necesitas. En él, te mostraremos un ejemplo de balance de situación, uno de los informes contables más importantes para cualquier profesional de la facturación y la contabilidad.

Este documento, también conocido como estado de situación financiera o balance general, es una «fotografía» que refleja la situación financiera y contable de una empresa en un momento específico, desglosando sus activos, pasivos y patrimonio neto. Es una herramienta esencial para analizar el patrimonio de cualquier negocio, conocer la solvencia financiera de la compañía y poder tomar decisiones estratégicas basadas en la información y el conocimiento.

Tal es su importancia que la presentación anual del balance de situación en el Registro Mercantil es una obligación legal para todas las empresas. Por ello, es fundamental entender los diferentes conceptos que lo conforman, dominar su elaboración y presentar la información con la máxima precisión.

Tabla de contenidos:

¿Qué es un balance de situación y para qué sirve?

El balance de situación es, en esencia, una instantánea del estado de las finanzas de una empresa en un momento concreto. Es como una radiografía que nos permite ver el estado de los «huesos» de la organización, es decir, su estructura financiera.

Este documento se compone de tres partes fundamentales que nos dan una visión completa de la situación patrimonial: el activo, el pasivo y el patrimonio neto.

La estructura del balance de situación sigue la siguiente fórmula básica: Activo = Pasivo + Patrimonio neto. Su cumplimiento asegura el equilibrio contable:

- El activo muestra los recursos y bienes de la empresa. Incluye todos aquellos elementos que la empresa posee y que tienen un valor económico, como el efectivo en caja, las cuentas por cobrar, las inversiones, los inventarios y los activos fijos (maquinaria, edificios, etc.). Es decir, todo lo que la empresa tiene y que puede utilizar para generar ingresos o mantener su actividad. El activo, a su vez, se divide en activo corriente y activo no corriente.

- El pasivo detalla sus obligaciones y deudas que la empresa debe pagar en el futuro, como préstamos, cuentas por pagar, salarios pendientes y obligaciones fiscales. Al igual que el activo, también puede ser corriente y no corriente.

- El patrimonio neto es la diferencia entre el activo y el pasivo, y representa el valor que pertenece a los propietarios o accionistas de la empresa. Incluye el capital aportado por los socios, las reservas y los resultados acumulados.

A través del balance de situación, los gerentes pueden analizar su estructura de activos y deudas, evaluar la fortaleza financiera y anticiparse para realizar ajustes. Además, es una herramienta fundamental para obtener financiación, ya que bancos e inversores suelen requerir este documento para evaluar la estabilidad de la empresa.

Estructura del balance de situación

Ahora que sabemos qué es un balance de situación y para qué sirve, es hora de adentrarnos en su estructura. Este informe contable se divide, como hemos visto, en dos grandes bloques: activo y pasivo, cada uno con sus respectivas subdivisiones.

Activo

El activo recoge todos los bienes y derechos que posee la empresa. Este, a su vez, se subdivide en activo corriente y activo no corriente.

- Activo corriente: Incluye los bienes y derechos que la empresa prevé convertir en efectivo en el corto plazo, generalmente en menos de un año. Según el Plan General Contable (PGC), las principales cuentas son:

- Existencias: Productos listos para vender.

- Deudores comerciales: Cuentas pendientes de cobro.

- Efectivo: Dinero en caja y bancos.

- Activo no corriente: Refleja los activos a largo plazo, es decir, elementos de carácter más permanente que no se espera convertir en efectivo en el corto plazo. Este grupo engloba:

- Inmovilizado intangible: como patentes y marcas.

- Inmovilizado material: Instalaciones, equipos, material.

- Inversiones financieras a largo plazo.

| ACTIVO | |

| No corriente | Corriente |

| I. Inmovilizado intangible | I. Activos no corrientes mantenidos para la venta |

| 1. Desarrollo | II. Existencias |

| 2. Concesiones | 1. Bienes destinados a la actividad |

| 3. Patentes, licencias, marcas y similares | 2. Materias primas y otros aprovisionamientos |

| 4. Fondo de comercio | 3. Productos en curso |

| 5. Aplicaciones informáticas | 4. Productos terminados |

| 6. Otro inmovilizado intangible | 5. Subproductos, residuos y materiales recuperados |

| II Bienes del Patrimonio Histórico | 6. Anticipos a proveedores |

| 1. Bienes Inmuebles | III. Usuarios y otros deudores de la actividad propia |

| 2. Archivos | IV. Deudores comerciales y otras cuentas a cobrar |

| 3. Bibliotecas | 1. Clientes por ventas y prestaciones de servicios |

| 4. Museos | 2. Clientes, empresas y entidades del grupo y asociadas |

| 5. Bienes Muebles | 3. Deudores varios |

| 6. Anticipos sobre bienes del Patrimonio Histórico | 4. Personal |

| III Inmovilizado material | 5. Activos por impuesto corriente |

| 1. Terrenos y construcciones | 6. Otros créditos con las Administraciones Públicas |

| 2. Instalaciones técnicas, y otro inmovilizado material | 7. Fundadores por desembolsos exigidos |

| 3. Inmovilizado en curso y anticipos | V. Inversiones en empresas y entidades del grupo y asociadas a corto plazo |

| IV. Inversiones inmobiliarias | 1. Instrumentos de patrimonio |

| 1. Terrenos | 2. Créditos a empresas y entidades |

| 2. Construcciones | 3. Valores representativos de deuda |

| V. Inversiones en empresas y entidades del grupo y asociadas a largo plazo | 4. Denvados |

| 1. Instrumentos de patrimonio | 5. Otros activos financieros |

| 2. Créditos a entidades | VI. Inversiones financieras a corto plazo |

| 3. Valores representativos de deuda | 1. Instrumentos de patrimonio |

| 4. Derivados | 2. Créditos a empresas y entidades |

| 5. Otros activos financieros | 3. Valores representativos de deuda |

| VI. Inversiones financieras a largo plazo | 4. Derivados |

| 1. Instrumentos de patrimonio | 5. Otros activos financieros |

| 2. Créditos a terceros | VII. Periodificaciones a corto plazo |

| 3. Valores representativos de deuda | VIII. Efectivo y otros activos líquidos equivalente |

| 4. Derivados | 1. Tesorería |

| 5. Otros activos financieros | 2. Otros activos líquidos equivalentes |

| VII. Activos por impuestos diferidos | |

Pasivo y patrimonio neto

El pasivo refleja las deudas y obligaciones de la compañía, mientras que el patrimonio neto representa sus recursos propios.

- Pasivo no corriente: Comprende las deudas y obligaciones a largo plazo, como préstamos bancarios o bonos emitidos. También se incluyen aquí las provisiones a largo plazo, como las dedicadas a riesgos y gastos.

- Pasivo corriente: Abarca las deudas y obligaciones a corto plazo, que deben pagarse en un año o menos. En este capítulo encontramos las deudas a corto plazo con entidades de crédito, los proveedores y acreedores comerciales, y otras cuentas por pagar.

- El patrimonio neto: Es la diferencia entre el activo y el pasivo. Refleja los recursos propios de la empresa, como el capital social, las reservas y los resultados del ejercicio. Se compone del capital social aportado por los socios, las reservas generadas por los beneficios retenidos y los resultados del ejercicio, que pueden ser positivos (beneficios) o negativos (pérdidas).

Con esta estructura clara y bien organizada, el balance de situación permite una visión completa y equilibrada de los recursos y obligaciones de la empresa, esencial para la planificación financiera y la toma de decisiones estratégicas.

| PATRIMONIO NETO Y PASIVO | ||

| A) PATRIMONIO NETO | PASIVO NO CORRIENTE | PASIVO CORRIENTE |

| A-l) Fondos propios | I. Provisiones a largo plazo | I. Pasivos vinculados con activos no corrientes mantenidos la venta |

| I. Dotación Fundacional | 1. Obligaciones por prestaciones a largo plazo al personal | II. Provisiones a corto plazo |

| 1. Dotación fundacional | 2. Actuaciones medioambientales | III. Deudas a corto plazo |

| 2. Fundadores parte no desembolsada | 3. Provisiones por reestructuración | 1. Obligaciones y Otros valores negociables |

| 3. Fundadores por aportaciones no dinerarias pendientes | 4. Otras provisiones | 2. Deudas con entidades de crédito |

| II. Reservas | II. Deudas a largo plazo | 3. Acreedores por arrendamiento financiero |

| 1. Estatutarias | 1. Obligaciones y Otros valores negociables | 4. Derivados |

| 2. Otras reservas | 2. Deudas con entidades de crédito | 5. Otros pasivos financieros |

| III. Resultados de ejercicios anteriores | 3. Acreedores por arrendamiento financiero | IV. Deudas con empresas y entidades del grupo y asociadas a corto plazo |

| 1. Remanente | 4. Derivados | V. Beneficiarios-Acreedores |

| 2. Excedentes negativos de ejercicios anteriores | 5. Otros pasivos financieros | VI. Acreedores comerciales y otras cuentas a pagar |

| IV. Excedente del ejercicio | III. Deudas con empresas y entidades del grupo y asociadas a largo plazo | 1. Proveedores |

| A-2) Ajustes por cambios de valor | IV. Pasivos por impuestos diferidos | 2. Proveedores, ernpresas y entidades del grupo y asociadas |

| I. Activos financieros disponibles para la venta | 3. Acreedores varios | |

| II. Operaciones de cobertura | 4. Personal (remuneraciones pendientes de pago) | |

| III. Otros | 5. Pasivos por impuesto corriente | |

| A-3) Subvenciones, donaciones y legados recibidos | 6. Otras deudas con las Administraciones Públicas | |

| 7. Anticipos de clientes | ||

| VII. Periodificaciones a corto plato | ||

Ejemplo de balance de situación de una empresa

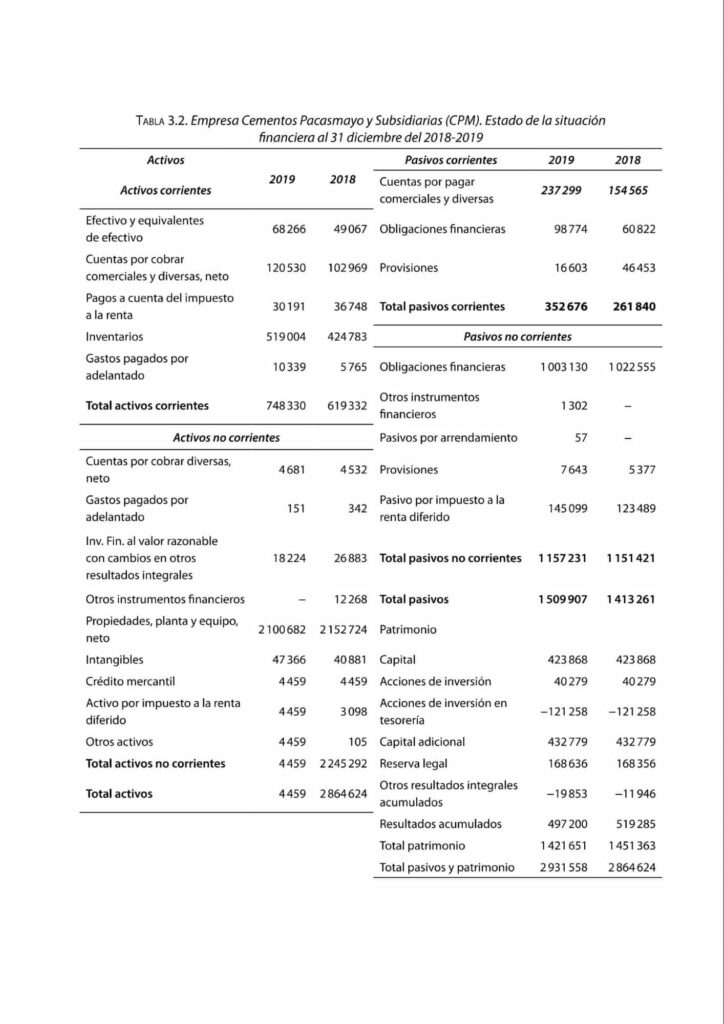

Para ilustrar cómo se estructura y analiza un balance de situación en la práctica, vamos a utilizar el ejemplo de Cementos Pacasmayo y Subsidiarias (CPM), recogido en el libro “Finanzas empresariales para la pequeña y microempresa” de Mauricio Meza Riquelme.

A través de su balance de situación, el autor analiza la evolución de sus activos, pasivos y patrimonio entre los diferentes años, lo que le permite tener una visión completa de su estado financiero.

En el activo corriente, la empresa muestra un aumento notable en sus inversiones a corto plazo, que pasan de 570.265 dólares en 2018 a 680.064 en 2019. Este incremento refleja un crecimiento en las ventas al crédito y en inventarios, factores esenciales para mantener su capacidad operativa. Mientras tanto, el efectivo y sus equivalentes se mantienen estables, garantizando una adecuada liquidez para cubrir las obligaciones inmediatas.

Respecto al activo no corriente, en el balance de situación se observa una leve reducción en las inversiones a largo plazo, que disminuyen de 2,15 millones a 2,10. Este ajuste responde sobre todo a la depreciación acumulada de sus activos, como maquinaria, lo que es común en industrias con altos niveles de inversión en activos fijos. Esta reducción evidencia la estrategia de Cementos Pacasmayo y Subsidiarias para controlar sus costes a largo plazo.

En el pasivo corriente, las obligaciones a corto plazo aumentan de 215.387 a 336.073, impulsadas por la necesidad de pagar deudas bancarias, lo que denota la dependencia de la empresa en fuentes de financiación externa para sus operaciones.

Con todos estos datos, el patrimonio neto se mantiene relativamente constante entre ambos años, lo que pone de manifiesto una posición sólida de capital social y una estrategia conservadora, lo que refuerza su estabilidad financiera.

Este ejemplo de balance de situación ofrece una visión clara de la estructura financiera de Cementos Pacasmayo, mostrando cómo la empresa ajusta sus activos y pasivos para fortalecer su posición en el mercado y asegurar su solidez financiera a largo plazo.

Te puede interesar 👉🏼 Fondo de maniobra: cálculo, interpretación y valor óptimo

Análisis del patrimonio en el balance de situación

El patrimonio neto es uno de los elementos más reveladores dentro del análisis del balance de situación al indicar tanto la salud financiera de una empresa como su capacidad de autofinanciación. Un patrimonio sólido aporta estabilidad y permite a la empresa operar sin depender excesivamente de financiación externa, lo que favorece su solvencia y sostenibilidad a largo plazo.

Dentro del patrimonio neto, como hemos visto en el ejemplo de balance de situación de la empresa Cementos Pacasmayo y Subsidiarias (CPM), hay varias cuentas fundamentales:

- Capital social: Representa las aportaciones iniciales de los socios, sirviendo como base del patrimonio.

- Acciones de inversión y el capital adicional: Estas aportaciones fortalecen el patrimonio, contribuyendo a las reservas que facilitan la autofinanciación.

- Reservas: Corresponden a los beneficios acumulados que no han sido distribuidos, lo que permite a la empresa contar con una base de fondos para afrontar futuras inversiones o cubrir imprevistos.

En el caso de Cementos Pacasmayo y Subsidiarias (CPM), la evolución de su patrimonio neto muestra un ligero ajuste. En 2019, el patrimonio neto fue de 1,42 millones frente a los 1,45 millones de 2018. Esta pequeña disminución sugiere una estrategia conservadora de gestión de recursos, con pocos cambios en el capital social y un enfoque prudente.

Relación entre el patrimonio y el fondo de maniobra

El patrimonio de una empresa desempeña un papel esencial en el cálculo de otros conceptos financieros importantes. Uno de ellos es el fondo de maniobra, término que hace referencia a la capacidad que tiene una empresa para poder cumplir con sus pagos y obligaciones a corto plazo mientras financia las inversiones o compras necesarias para su actividad.

El fondo de maniobra es la diferencia entre el activo corriente y el pasivo corriente, operación que da lugar a los recursos disponibles para seguir operando después de pagar las deudas más urgentes. Sin embargo, hay otra fórmula para calcular el fondo de maniobra y que pone de relieve la influencia del Patrimonio Neto en el fondo de maniobra.

Fondo de maniobra = patrimonio neto + pasivo no corriente – activo no corriente

En líneas generales, un fondo de maniobra positivo refleja estabilidad y liquidez; uno negativo, en cambio, indica posibles dificultades para cumplir con las obligaciones de corto plazo. Por tanto, un patrimonio neto sólido contribuye a un fondo de maniobra positivo.

¿Alguna vez te has preguntado cómo saber la rentabilidad de tu empresa? 👉🏼 Qué es ROA y ROE y cómo calcularlos

Tecnología para facilitar el balance de situación

¿Quieres simplificar el trabajo de hacer el balance de situación y analizar el patrimonio de tu empresa?

Un software de contabilidad va a ser tu mejor aliado. Estas herramientas no solo agilizan la elaboración del balance de situación, sino que también automatizan y simplifican la generación de informes personalizados y su integración con otras aplicaciones de gestión, lo que facilita una visión global de las finanzas.

Programas como Quipu se han posicionado como opciones ideales para los profesionales de la facturación y tesorería, ya que son capaces de adaptarse a las necesidades específicas de cualquier negocio. Aprovechar estas herramientas permite tener un mayor control de la situación financiera, así como una gestión contable mucho más eficiente.

El futuro financiero en tus manos

A lo largo de este artículo hemos desglosado los entresijos de un ejemplo de balance de situación, esa herramienta fundamental para conocer la salud financiera de tu empresa. Ahora ya sabes que este documento contable no es solo una obligación legal, también sirve para tomar decisiones estratégicas que impulsen el crecimiento de tu negocio.

Y no olvides que la tecnología puede ser tu mejor aliada en este proceso. Aprovecha las ventajas que un softwares de contabilidad para elaborar y analizar tu balance de situación, comprender mejor tu patrimonio y optimizar la gestión financiera. El éxito de tu empresa depende de ello.